Kennisbank: Hoe maken we een goede verenigingsbegroting?

Thema en type:

Een begroting laat zien welke inkomsten en uitgaven de vereniging verwacht in het komende seizoen of jaar. Daarmee voorkom je dat financiële keuzes alleen worden gemaakt op basis van het actuele banksaldo.

Hebben jullie nog geen actueel inzicht in inkomsten, uitgaven en verplichtingen? Begin dan eerst met het artikel ‘Hoe krijgen we financieel inzicht in onze vereniging?’. Een begroting wordt pas betrouwbaar als de basisgegevens kloppen.

In dit artikel lees je hoe je stap voor stap een eenvoudige, realistische en bruikbare verenigingsbegroting opstelt.

Inhoudsopgave

- Waarom heeft mijn vereniging een begroting nodig?

- Wat staat er in een goede begroting?

- Stap 1: Gebruik de cijfers van vorig jaar

- Stap 2: Breng de verwachte inkomsten in beeld

- Stap 3: Breng de verwachte uitgaven in beeld

- Stap 4: Houd rekening met prijsstijgingen en veranderingen

- Stap 5: Maak de begroting sluitend

- Stap 6: Bespreek en bewaak de begroting

- Praktische checklist

1. Waarom heeft mijn vereniging een begroting nodig?

Een begroting is het financiële plan van de vereniging. Het laat zien wat je verwacht te ontvangen en wat je verwacht uit te geven. Daarmee is het niet alleen een financieel document, maar ook een hulpmiddel om keuzes te maken.

Een begroting helpt het bestuur om:

- vooraf te bepalen of plannen betaalbaar zijn;

- prioriteiten te stellen;

- inkomsten en uitgaven in balans te brengen;

- tijdig bij te sturen als kosten stijgen of inkomsten tegenvallen;

- leden tijdens de Algemene Ledenvergadering duidelijk mee te nemen in financiële keuzes.

Een veelgemaakte fout is kijken naar het banksaldo en denken: ‘Er is nog geld, dus het kan.’ Maar het banksaldo zegt niet alles. Er kunnen nog facturen aankomen, reserveringen nodig zijn of inkomsten wegvallen. De begroting geeft daarom een beter beeld van wat verantwoord is.

2. Wat staat er in een goede begroting?

Een goede verenigingsbegroting bestaat in de basis uit drie onderdelen:

| Onderdeel | Wat zet je erin? |

|---|---|

| Verwachte inkomsten | Bijvoorbeeld contributie, kantine, sponsoring, subsidie, verhuur en activiteiten |

| Verwachte uitgaven | Bijvoorbeeld huur, energie, bondskosten, materialen, verzekeringen en activiteiten |

| Resultaat | Het verschil tussen inkomsten en uitgaven |

Daarnaast is het verstandig om aparte regels op te nemen voor reserveringen en onvoorziene kosten. Zo voorkom je dat iedere tegenvaller direct een probleem wordt.

Houd de begroting praktisch. Een kleine vereniging heeft meestal geen ingewikkeld financieel model nodig. Het belangrijkste is dat de posten herkenbaar zijn en dat bestuur en leden begrijpen waar het geld vandaan komt en naartoe gaat.

3. Stap 1: Gebruik de cijfers van vorig jaar

Begin niet met een leeg document. Gebruik de werkelijke cijfers van vorig jaar als basis. Die geven vaak het beste beeld van wat de vereniging normaal gesproken ontvangt en uitgeeft.

Kijk daarbij niet alleen naar de begroting van vorig jaar, maar vooral naar de realisatie: wat is er echt binnengekomen en uitgegeven?

Stel per post drie vragen:

- Was dit bedrag vorig jaar normaal of uitzonderlijk?

- Verwachten we komend jaar hetzelfde bedrag?

- Zijn er bekende veranderingen waar we rekening mee moeten houden?

Voorbeeld: als de energiekosten vorig jaar uitzonderlijk hoog waren door een tijdelijk contract, neem je dat niet automatisch over. Als de huur volgend jaar stijgt, verwerk je die stijging juist wel.

4. Stap 2: Breng de verwachte inkomsten in beeld

Zet alle inkomsten zo concreet mogelijk op een rij. Gebruik duidelijke posten en vermijd een grote verzamelpost ‘overig’. Hoe specifieker de begroting, hoe makkelijker je later kunt zien waar iets mee- of tegenvalt.

Veelvoorkomende inkomsten bij sportverenigingen zijn:

- contributie;

- kantine-inkomsten;

- sponsoring;

- subsidies;

- fondsen;

- verhuur van velden, zalen of accommodatie;

- toernooien en evenementen;

- lesbijdragen of trainingsbijdragen;

- acties, loterijen of clubacties.

Begroot inkomsten realistisch. Neem alleen bedragen op waarvan je redelijkerwijs verwacht dat ze binnenkomen. Een subsidie die nog niet is toegekend of sponsoring die nog onzeker is, kun je wel noemen, maar zet die niet zomaar als vaste inkomstenpost neer. Maak eventueel een aparte regel: ‘nog te realiseren inkomsten’.

5. Stap 3: Breng de verwachte uitgaven in beeld

Daarna zet je alle verwachte kosten op een rij. Maak onderscheid tussen vaste kosten, variabele kosten en incidentele kosten.

Vaste kosten zijn kosten die vrijwel zeker terugkomen. Denk aan huur, energie, verzekeringen, bondsafdrachten, bankkosten, administratiekosten, abonnementen en schoonmaak.

Variabele kosten hangen af van activiteiten, ledenaantallen of gebruik. Denk aan materialen, kantine-inkoop, vrijwilligersvergoedingen, reiskosten, wedstrijdkosten of opleidingskosten.

Incidentele kosten zijn eenmalige of minder vaak terugkerende kosten. Denk aan vervanging van materialen, onderhoud, een jubileumactiviteit of een grotere aanschaf.

Neem ook een post onvoorzien op. Dat is geen vrij besteedbaar potje, maar een buffer voor kosten die je vooraf niet precies kunt inschatten. Voor veel verenigingen is 5 tot 10 procent van de totale uitgaven een bruikbare richtlijn, afhankelijk van de omvang en risico’s van de vereniging.

6. Stap 4: Houd rekening met prijsstijgingen en veranderingen

Een begroting is een inschatting van de toekomst. Kijk daarom niet alleen naar vorig jaar, maar ook naar veranderingen die eraan komen.

Denk aan:

- stijgende huur of energiekosten;

- hogere bondsafdrachten;

- prijsstijgingen voor materialen of kantine-inkoop;

- groei of daling van het ledenaantal;

- nieuwe activiteiten;

- onderhoud of vervanging van materialen;

- wijzigingen in subsidies of sponsorafspraken.

Gebruik prijsstijgingen niet te ingewikkeld. Voor vaste kosten kun je werken met bekende indexaties uit contracten of met een realistische inschatting. Voor algemene prijsontwikkelingen kun je eventueel kijken naar de consumentenprijsindex van het CBS, maar maak het niet technischer dan nodig. Het doel is een begroting die helpt sturen, geen economische voorspelling.

7. Stap 5: Maak de begroting sluitend

Een begroting is bij voorkeur sluitend: de verwachte inkomsten zijn minimaal gelijk aan de verwachte uitgaven. Is dat niet zo, dan moet het bestuur een bewuste keuze maken.

Bij een tekort zijn er grofweg drie opties:

- kosten verlagen;

- inkomsten verhogen;

- tijdelijk reserves inzetten.

Reserves inzetten kan soms logisch zijn, bijvoorbeeld bij een bewuste investering of een eenmalige overbrugging. Maar gebruik reserves niet structureel om gewone jaarlijkse kosten te betalen. Dan schuif je het probleem vooruit.

Bij een overschot is het belangrijk om ook bewust te kiezen. Zet je geld apart voor onderhoud? Bouw je een reserve op? Investeer je in jeugd, vrijwilligers of materialen? Ook een positief resultaat vraagt om beleid.

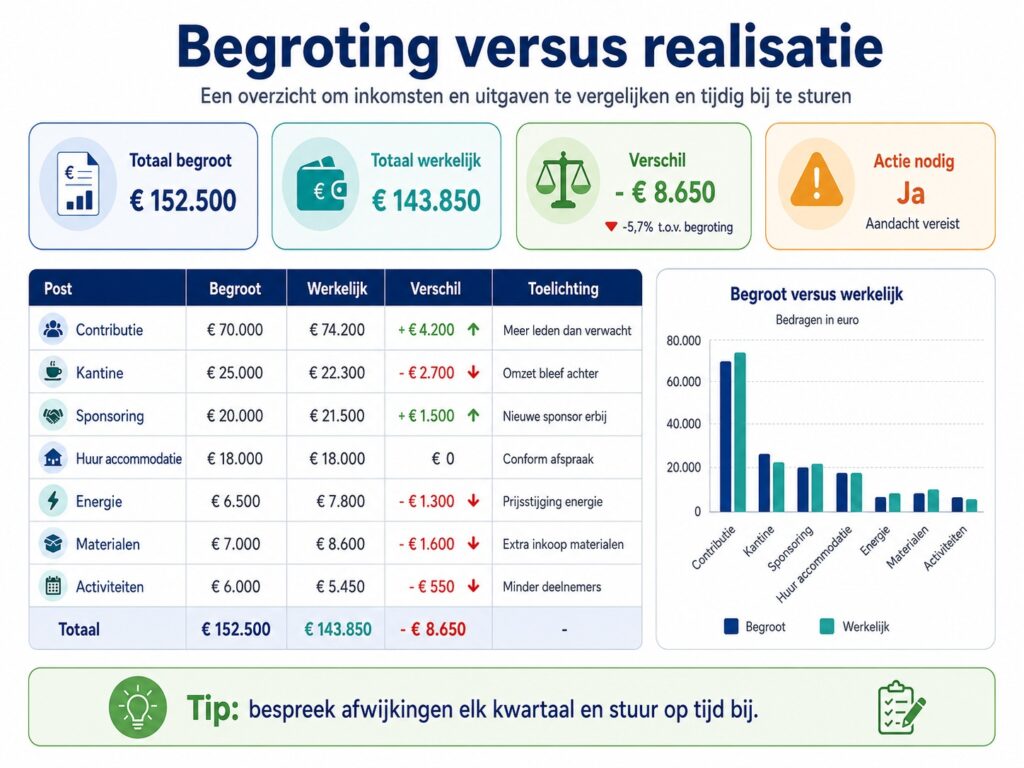

8. Stap 6: Bespreek en bewaak de begroting

Een begroting is niet klaar zodra die is vastgesteld. Het bestuur moet gedurende het jaar volgen of de vereniging nog op koers ligt.

Maak daarom een vaste afspraak:

- de penningmeester geeft periodiek een update in het bestuur;

- inkomsten en uitgaven worden vergeleken met de begroting;

- grote afwijkingen worden besproken;

- het bestuur besluit op tijd of bijsturen nodig is.

Voor veel verenigingen is een kwartaalcheck voldoende. Bij verenigingen met veel activiteiten, een kantine of financiële onzekerheid kan een maandelijkse check beter zijn.

De begroting wordt meestal besproken en vastgesteld tijdens de Algemene Ledenvergadering. Zorg dat leden niet alleen cijfers zien, maar ook begrijpen welke keuzes achter de begroting zitten.

Download: voorbeeldbegroting

Download hier de voorbeeldbegroting voor sportverenigingen.

De voorbeeldbegroting kan gebruikt worden als startpunt. Vul eerst de inkomsten en uitgaven van vorig jaar in, pas daarna de verwachte bedragen voor komend jaar aan. Zo ontstaat stap voor stap een begroting die past bij jullie vereniging.

Tip: voeg in de download minimaal deze tabbladen toe:

- jaarbegroting;

- inkomstenoverzicht;

- uitgavenoverzicht;

- reserveringen en onvoorzien;

- kwartaalcheck begroting versus realisatie.

9. Praktische checklist

Gebruik deze checklist voordat de begroting naar het bestuur of de ALV gaat.

Basis

- De begroting is gebaseerd op actuele financiële gegevens.

- De werkelijke cijfers van vorig jaar zijn gebruikt als startpunt.

- Inkomsten en uitgaven zijn duidelijk uitgesplitst.

- Er staan zo min mogelijk posten onder ‘overig’.

Inkomsten

- Contributie is gebaseerd op het actuele of verwachte ledenaantal.

- Sponsoring is alleen opgenomen als deze realistisch is.

- Subsidies zijn alleen als zekere of realistische inkomsten opgenomen.

- Incidentele inkomsten zijn niet als structurele inkomsten verwerkt.

Uitgaven

- Vaste lasten zijn volledig opgenomen.

- Variabele kosten zijn realistisch ingeschat.

- Onderhoud en vervanging zijn meegenomen.

- Er is rekening gehouden met prijsstijgingen.

- Er is een post onvoorzien opgenomen.

Besluitvorming

- De begroting is besproken in het bestuur.

- Grote keuzes of risico’s zijn toegelicht.

- Duidelijk is wat er gebeurt bij een tekort of overschot.

- Er is afgesproken hoe vaak de begroting wordt bewaakt.

Conclusie

Een goede begroting geeft rust en richting. Je weet welke inkomsten je verwacht, welke uitgaven eraan komen en waar financiële keuzes nodig zijn. Begin met de cijfers van vorig jaar, maak inkomsten en uitgaven concreet, houd rekening met veranderingen en bespreek de begroting regelmatig in het bestuur.

Als de begroting staat, is de volgende stap om duidelijke afspraken te maken over wie welke financiële taken uitvoert. Lees daarvoor het artikel ‘Wie is verantwoordelijk voor de financiën?’.

Wil je als vereniging hulp bij het opstellen of aanscherpen van de begroting? Neem dan contact op met de verenigingsondersteuners van Haaglanden Beweegt. Samen kunnen we kijken of de begroting compleet, realistisch en bruikbaar is.

Bronnen

Voor dit artikel is vooral gebruikgemaakt van bronnen over begroten en financiële administratie. De bronnen over subsidies en fondsen zijn voor dit artikel beperkt gebruikt, omdat die inhoudelijk beter passen bij de latere artikelen over financiering zoeken voor een project.

- Rotterdam Sportsupport, Handboek basis boekhouding voor de (startende) penningmeester.

- Gemeente Den Haag, Sportief in Balans – Financieel Handboek voor Sportverenigingen.

- Verenigingsplanner, Begroting opstellen voor een vereniging: stap voor stap.

- CBS, Consumentenprijzen; CPI 2025=100, index en mutaties.

- NOC*NSF, Jaarverslag en jaarrekening.